【ホンダ 25年3Q決算解説】「EV」「中国」「関税」の3重苦がもたらした4期連続赤字

2024年度下期以降、ホンダは四輪事業(自動車事業)の採算性悪化に苦しんでいます。北米でのHEV(ハイブリッド車)販売が利益を牽引する一方で、中国での深刻な販売不振、EV事業の見直しに伴う減損、そして米国による関税強化が業績の重荷となりました。

結果として、四輪事業単体では4四半期連続の営業赤字に陥っています。自動車業界全体の課題と苦境を体現した、ホンダの最新決算と今後の見通しを詳細に解説します。

1.二輪が支える「薄氷の黒字」

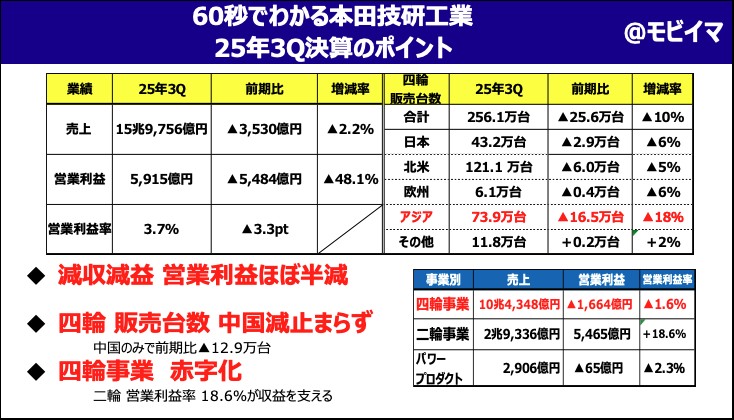

ホンダの2025年度10-12月期決算は、減収減益となりました。

-

売上高: 15兆9,756億円(前年同期比 2.2%減)

-

営業利益: 5,915億円(前年同期比 48.1%減)

-

営業利益率: 3.7%(前年同期比 3.3ポイント減)

前年同期が好調だったことを差し引いても、今回の決算は決して好業績とは言えません。採算悪化の主因は、売上の7割を占める四輪事業の利益減です。四輪事業単体の営業利益率は▲1.6%と赤字であり、販売台数も256.1万台(前年同期比 10%減)と落ち込んでいます。

こうした四輪事業の業績悪化をカバーしたのが二輪事業です。全世界シェアTOP、圧倒的王者である二輪事業では売上高は2兆9,336億円と四輪事業の約1/4ながら、営業利益は5,465億円を計上。二輪の営業利益率は驚異の18.6%。二輪事業の好採算性がホンダの業績を支えています。

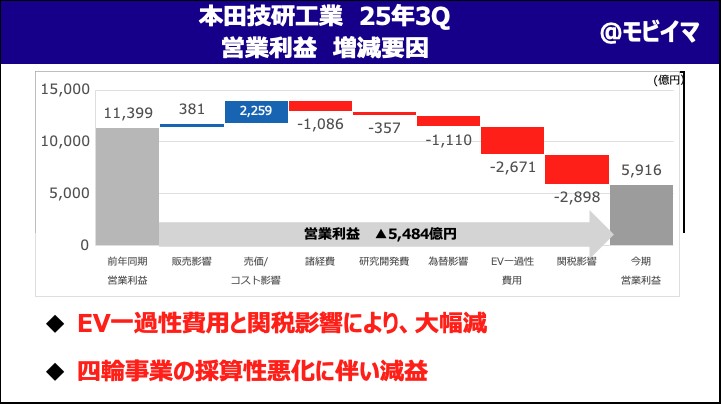

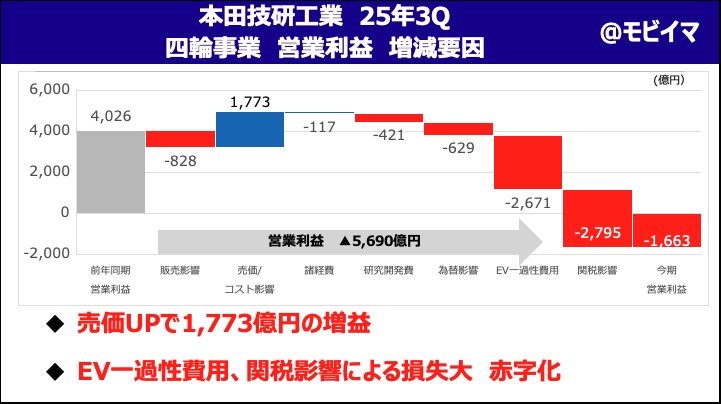

ホンダ全体での営業利益の増減要因を見ると、販売影響、売価/コスト影響(単価アップ)が2,259億円のプラスとなり、諸経費、為替影響の減益をカバーしているものの、EV一過性費用と関税影響での減益幅が非常に大きく、50%近い大幅減益になりました。「EV一過性費用」と「関税影響」の多くは四輪事業です。2025年度10-12月期では四輪事業の採算性悪化が全体の尾を引っ張っています。

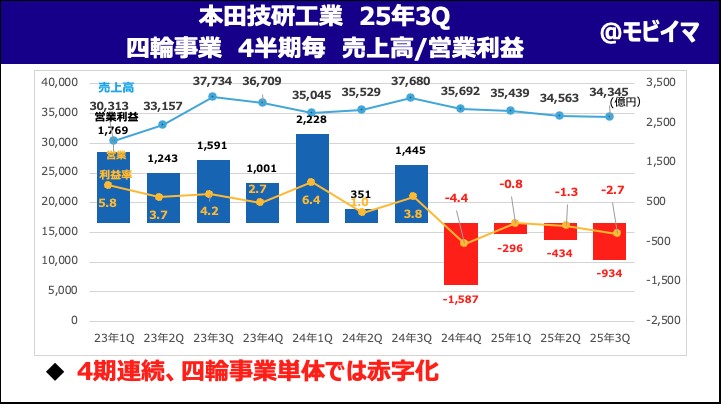

四輪事業の四半期ごとの業績推移を見ると、24年4Q以降は赤字化し、4期連続の赤字、回復の兆しは見えていません。EVによる一過性費用が大きいこともありますが、直近の3Q、10-12月期では、金融事業の収益を含めても赤字化していることが問題です。これまでは、自動車ローンなどの金融事業があることにより、四輪事業単体は赤字であっても、四輪販売を通じてトータルでは黒字となっていました。しかし、3Qでは四輪事業の赤字(▲934億円)が金融事業の黒字(+747億円)を超えており、自動車販売全体で見ても赤字に転落しています

2.一向に回復の兆しが見えない中国市場

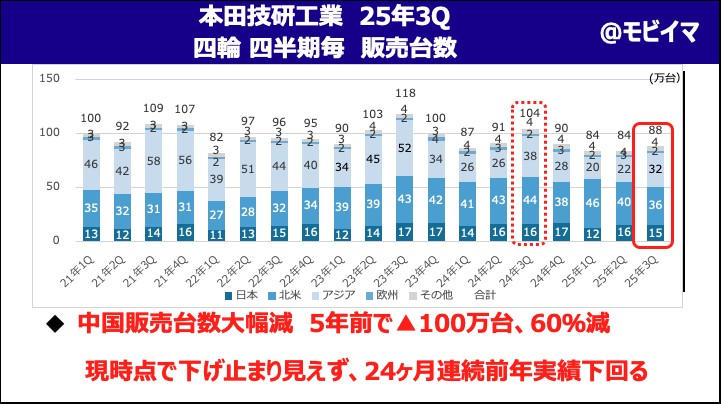

ホンダの四輪事業が直面している大きな課題の1つは、中国市場での販売台数落ち込みです。2025年度10-12月期では中国販売台数は前期比▲12.9万台。2025年度に入ってからは、中国でトヨタ、日産が前期比増と販売台数を回復させる一方で、ホンダは24ヶ月=2年間もの間、前期比割れが継続しており、回復の兆しが見られていません。2025年販売台数は5年前と比較すると▲100万台、60%近い落ち込みとなり、販売不振は鮮明です。

中国市場ではBEV/PHEVを中心としたNEVへの移行が予想よりも大幅に進行し、直近ではシェア50%を超え、BYDや中国新興メーカーの台頭により価格競争も激化しています。そうした中でトヨタ、日産は中国開発主導でトレンドに合わせたNEVを投入することで販売台数を回復させています(トヨタ「bZ3X」、日産「N7」など)。ホンダも中国専売のBEV「Yeシリーズ」の販売を開始しているものの、開発は日本主導、中国のトレンドである高度な運転支援システム、「滞在の快適さ・デジタル体験」を実現する車内ソフトウェアは搭載されておらず、価格も他社に比べ高いため、販売台数は伸びていません。中国新興メーカーがNEVでICE市場を浸食する中で、ホンダはシェアを奪われる一方です。

ホンダは状況の打開に向け、「これまでの計画を白紙にして考える」とし、中国企業と連携し、コストを改善し、先進運転支援システム機能を強化する方針が掲げられました。ただし、決算後の報道によれば中国で販売するEV・PH EVについて、現地開発したモデルが複数車種投入されるのは2028年からとまだ2年かかる見込みです。中国で他既存メーカーが「in china for china」で現地主導での開発にシフトし、実際に車両が販売され、挽回しつつある中でホンダの戦略見直しは遅れが鮮明であり、今後も販売台数減が続く可能性が高くなっています。

工場閉鎖、ライン休止などの構造改革を進めてはいるものの、販売台数の落ち込みが著しく、依然生産能力過剰となっており、このまま挽回できなければ更なる削減が迫られます。台数が出ないことに加え、価格競争激化で稼げなくなってしまった中国市場を、NEV新規開発と内燃機関車工場の再編でいかに立て直せるのかが、前倒しで実行できるのかが、ホンダの四輪事業の今後を占う上での重要ポイントです。

3. EVシフトの「読み違え」と多額の一過性費用

中国以上にホンダの採算性を悪化させているのがEV事業です。ホンダは2025年度10-12月期、営業利益で「EV一過性費用」として▲2,671億円を計上しました。これは開発しているBEVラインナップ見直しによる資産の除却、GMとの連携見直しなどであり、EVでの販売実績でのマイナスとは別物です。EV販売を含めた事業での減益は通期全体で▲7,000億円、そのうち一過性費用が▲2,900億円、通常運転での損失が▲4,000億円と説明されています。

25年10月まででアメリカではGMと共同開発したBEV「プロローグ」の販売が好調でした。しかし、販売好調なのはGMとの契約があり、在庫を売り切らなくてはならず、多額の販売奨励金を拠出しているためです。BEVは補助金が支給されるものの、純内燃機関車と比較すればどうしても価格が高くなります。販売を伸ばすためには、実質的な価格を下げる=販売奨励金を支給することがどうしても必要になります。BEVでの販売奨励金はHEVの約10倍の1台当たり150万円近い販売奨励金を出し、この影響により四輪事業の採算性は大幅に悪化しています。なお、GMとの契約は見直しを進め、今期で精算が終わるよう費用が一過性費用に反映されており、来期以降は一過性費用は発生しない見込みと公表されています。

「先進国全体で、EV、FCVの販売比率を2030年に40%、2035年には80%、そして2040年にはグローバルで100%を目指します」

「ホンダは創業以来高い志と目標を掲げ、チャレンジを続けてきた会社であり、チャレンジングな目標にこそ、奮い立ち、挑戦する人が集う会社です。私もそのひとりとして環境技術の開発に取り組んでまいりました。今回もまだ詰めていかなければならないことがたくさんあります。しかしまず高い目標を掲げることで全員で目指す姿を共有し、実現に向けてチャレンジしたいと考え、目指すべき長期目標を明確に掲げることとしました」

2021年、三部社長就任時、会見では「EVへの果敢なチャレンジ」に取り組む姿勢が示されました。結果論にはなりますが、「EVへのチャレンジ」を選択した戦略が今のホンダの苦境を生み出しています。また、2020年に四輪事業本部に機能統合された本田技術研究所は、2026年に開発部門を分離することが発表されました。言わば「仕切り直し」の形となり、ホンダの過去の戦略の妥当性が問われています。

カーボンニュートラルにむけて将来的にはEVが四輪事業の柱となっていくことは間違いなく、技術開発、市場投入を進めていかなくてはいけません。ただし、現時点ではEVは赤字、業績上大きな重荷になっていることは明らかです。EV事業が不採算であることはホンダだけでなく、既存自動車メーカーで投資を進めていたGMやFord、ステランティスでも同様であり、自動車業界全体で戦略が見直され、今期大きな減損を生み出しています。

当初予定していたよりもEVシフトが減速していることを受けて、ホンダは当面はHEVで利益を稼ぎ、将来への投資資金を貯める戦略へ転換、市場のニーズが見込めるだろう次世代HEVシステムに資源を投下することを発表しています。既存の内燃機関車とのバランスを取って、採算を維持しながら、戦略的にいつどのようにEVシフトを進めていくのかがホンダ、そして、他社自動車メーカーの業績、将来性を決めていくことでしょう。

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。