【ホンダ 25年上期決算解説】3四半期連続赤字のピンチ!四輪事業を苦しめる『EV』『関税』『中国』の重荷

ホンダ四輪事業を苦しめる 自動車業界全体の課題「中国販売不振」、「EV不採算」、「関税強化」

2024年度下期以降、四輪事業(自動車)の採算性が悪化しているホンダ。HEVモデルの北米販売が好調で採算性が高い一方で、中国での販売不振、EV事業の不採算性、アメリカでの関税強化によって、大幅に業績が悪化。2025年度上期は四輪事業単体では赤字に陥りました。自動車業界全体の課題を体現したとも言えるホンダの決算の詳細を解説します。

1.二輪事業によって黒字にはできたけれど

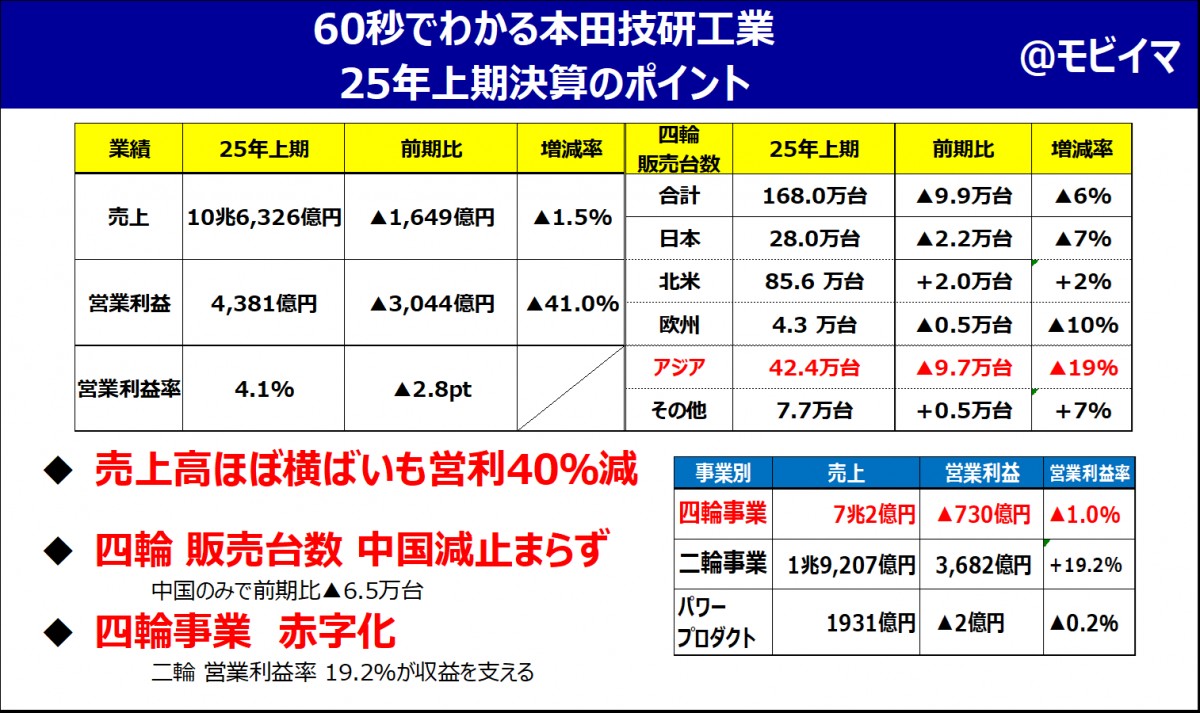

ホンダの2025年度上期決算は減収減益。売上高は10兆6,326億円(前期比▲1,649億円/▲1.5%)と微減であったのに対し、営業利益は4,381億円(前期比▲3,044億円/▲41.0%)と40%の大幅減となりました。営業利益率は▲2.8ポイントの4.1%。前年同期が好調であったことを差し引いても、今期の決算は決して好業績とは言えません。

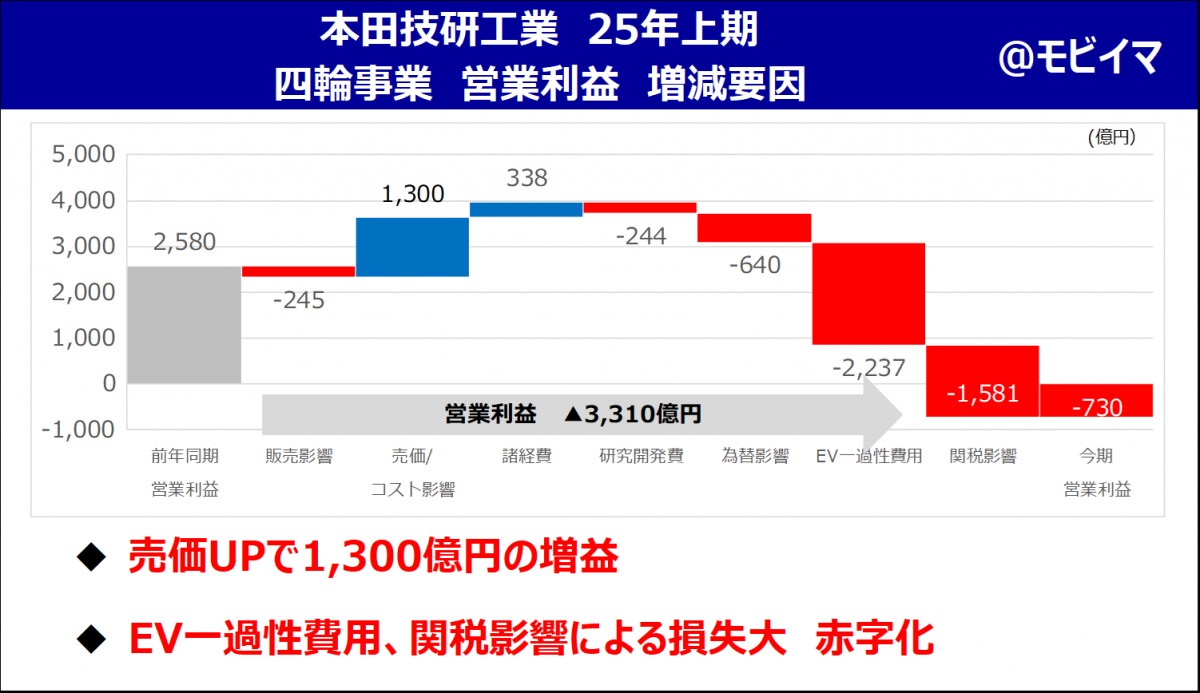

採算性が悪化した要因は、売上の7割を占める四輪事業=自動車事業の利益減です。四輪事業単体で見た場合の営業利益率は▲1.0%と赤字。販売台数も168.0万台(前期比▲9.9万台、▲6%)と落ち込んでいます。北米が販売好調で前期比増となる一方で、中国で大幅に販売を減らしており、そのカバーができていません。

こうした四輪事業の業績悪化をカバーしたのが二輪事業です。全世界シェアTOP、圧倒的王者である二輪事業では売上高は1兆9,207億円と四輪事業の約1/4ながら、営業利益は3,682億円を計上。二輪の営業利益率は驚異の19.2%。二輪事業の好採算性がホンダの業績を支えています。

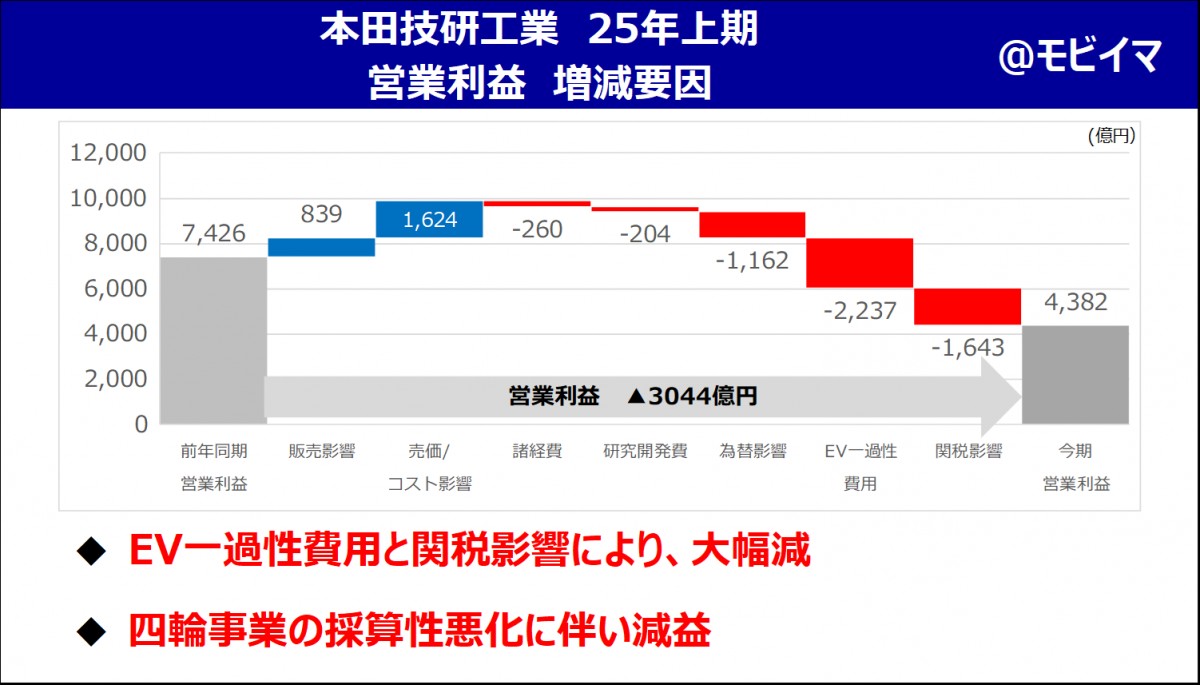

ホンダ全体での営業利益の増減要因を見ると、販売影響、売価/コスト影響(単価アップ)が約2,500億円の増益となり、諸経費や研究開発費、為替影響の減益をカバーしているものの、EV一過性費用と関税影響での減益幅が非常に大きく、40%近い大幅減益になりました。「EV一過性費用」と「関税影響」の多くは四輪事業です。2025年度上期では四輪事業の採算性悪化が顕著になっています。

2.日本メーカーの中でも出遅れている中国市場での回復

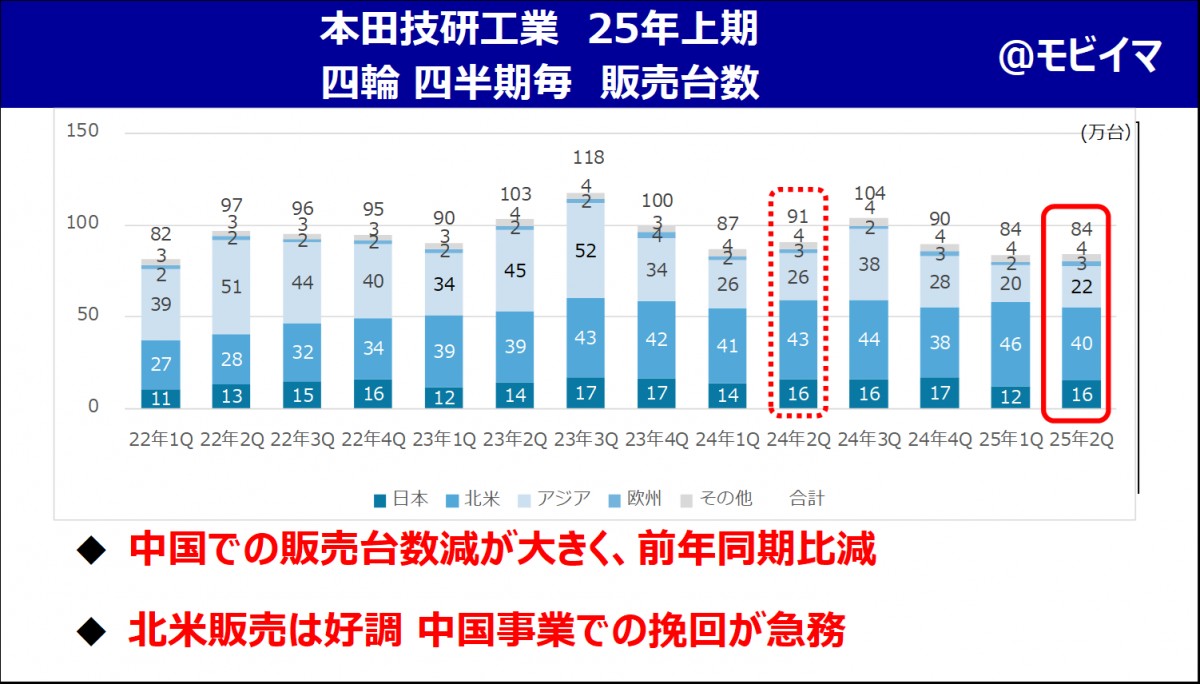

ホンダの四輪事業が直面している大きな課題の1つは、中国市場での販売台数落ち込みです。2025年度上期では中国販売台数は前期比▲6.5万台。北米販売が好調で台数を伸ばしたものの、他地域での落ち込みもあり、中国事業のマイナスをカバーしきれていません。2025年度に入ってからは、トヨタ、日産が前期比増と販売台数を回復させる一方で、ホンダは前期比割れが継続しており、回復の兆しが見られていないことも問題です。

中国市場ではBEV/PHEVを中心としたNEVへの移行が予想よりも大幅に進行し、直近ではシェア50%を超え、BYDや中国新興メーカーの台頭により価格競争も激化しています。そうした中でトヨタ、日産は中国開発主導でトレンドに合わせたNEVを投入することで販売台数を回復させています(トヨタ「bZ3X」、日産「N7」など)。ホンダも中国専売のBEV「Yeシリーズ」の販売を開始しているものの、開発は日本主導、中国のトレンドである高度な運転支援システムは搭載されておらず、価格も他社に比べ高く、販売台数は伸びていません。中国新興メーカーがNEVでICE市場を浸食する中で、ホンダはシェアを奪われる一方です。こうした状況はホンダも認識しており、Yeシリーズの次期車では、Momenta製の中国最先端の運転システムを導入することを公表したものの、他社と比較すると出遅れていることは間違いありません。

工場閉鎖、ライン休止などの構造改革を進めてはいるものの、販売台数の落ち込みが著しく、依然生産能力過剰となっており、このまま挽回できなければ更なる削減が迫られます。台数が出ないことに加え、価格競争激化で稼げなくなってしまった中国市場を、NEV新規開発と内燃機関車工場の再編でいかに立て直せるのかが、ホンダの四輪事業の今後を占う上での重要ポイントです。

3.先行しすぎたEV投資の代償

中国以上にホンダの採算性を悪化させているのがEV事業です。2025年度上期、ホンダは営業利益で「EV一過性費用」として▲2,237億円を計上しました。これは開発しているBEVラインナップ見直しによる資産の除却などであり、EV事業全体のマイナスではありません(決算後の会見ではAcura ZDXであることが公表)。EV事業での減益は通期全体で▲6,500億円、そのうち一過性費用が▲2,500億円、通常運転での損失が▲4,000億円と説明されています(上期で一過性費用▲2,500億円のほとんどを実施)。

25年上期ではアメリカではGMと共同開発したBEV「プロローグ」の販売が好調でした。しかし、販売好調なのはGMとの契約があり、在庫を売り切らなくてはならず、多額の販売奨励金を拠出しているためです。BEVは補助金が支給されるものの、純内燃機関車と比較すればどうしても価格が高くなります。販売を伸ばすためには、実質的な価格を下げる=販売奨励金を支給することがどうしても必要になります。BEVでの販売奨励金はHEVの約10倍の1台当たり150万円近い販売奨励金を出し、この影響により四輪事業の採算性は大幅に悪化しています。

GMとの契約は見直しを進めており、来年分を含めた費用が一過性費用に反映されているため、来期以降は一過性費用は発生しない見込みと会見で述べられています。ただ今期はEV全体で通常運転での損失として▲4,000億円が残り、四輪事業全体の足を引っ張っています。5月に発表されたビジネスアップデートの中ではEVへの投資後ろ倒しが発表されており、グローバル需要、具体的には北米において、実需に見合わないEV開発を先行させたことが、現在のホンダの苦境を生み出しています。

カーボンニュートラルにむけて今後EVが四輪事業の柱となっていくことは間違いなく、技術開発、市場投入を進めていく必要があります。ただし、現時点ではEVは赤字、業績上大きな重荷になっていることは明らかです。EV事業が不採算であることはホンダだけでなく、既存自動車メーカーで投資を進めていたGMやFordでも同様であり、自動車業界全体の課題です。

当初予定していたよりもEVシフトが減速していることを受けて、ホンダは当面はHEVで利益を稼ぎ、将来への投資資金を貯める戦略へ転換、市場のニーズが見込めるだろう次世代 HEV システムに資源を投下することを発表しています。既存の内燃機関車とのバランスを取って、採算を維持しながら、戦略的にいつどのようにEVシフトを進めていくのかがホンダ、そして、他社自動車メーカーの業績、将来性を決めていくことでしょう。

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。