【トヨタ25年4-6月期決算解説】逆風下だからこそより見える「圧倒的王者の稼ぐ力」

「関税、為替の逆風下だからこそ見えてくるトヨタの稼ぐ力のすごさ」

販売台数、売上高、営業利益において、海外含め自動車メーカーの中で、頭ひとつ抜け、名実ともに世界トップ自動車メーカーに君臨するトヨタ。コロナ禍以降、右肩上がりで業績を伸ばし、過去最高を更新し続けてきました。そんな圧倒的王者のトヨタですが、25年4-6月期ではアメリカ追加関税や為替の影響も大きく減益となりました。

ただ、そうした逆風下であるからこそ見えてくるトヨタの「稼ぐ力」。他社が大幅な減益となる中で、ダメージを抑え、改善によって損失をカバーしています。トヨタの強さはどこにあるのか。決算内容の中身と共に深掘りして解説します。

1.減益ながらも売上過去最高、営利率9.5%

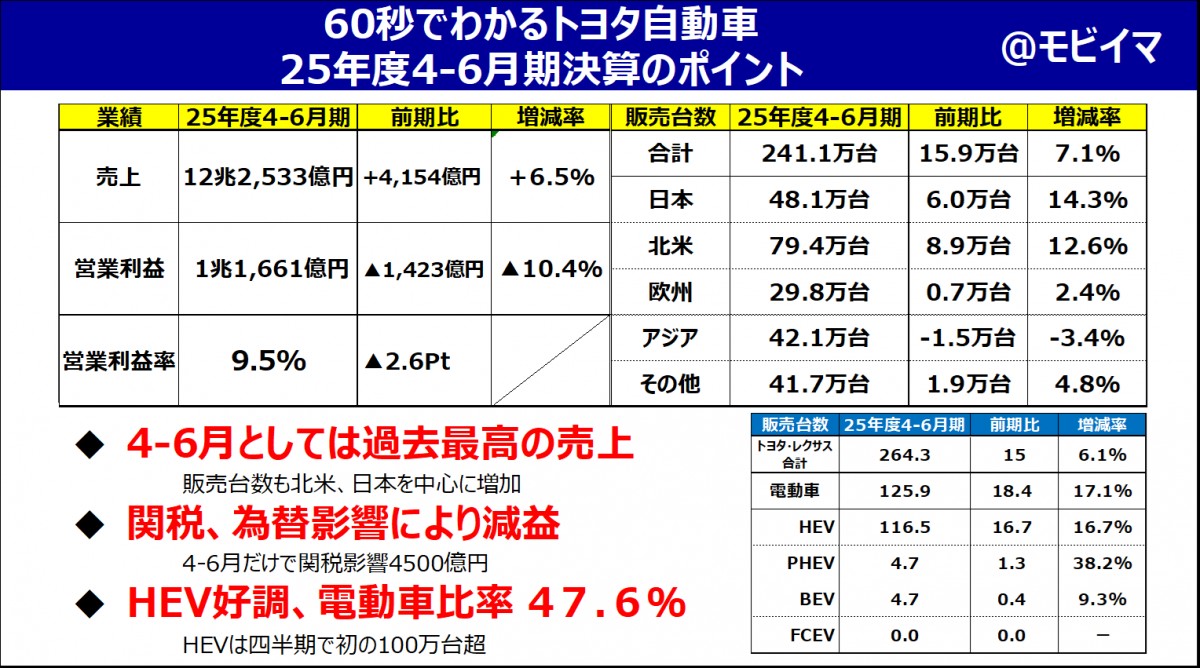

2025年4-6月期売上は営業収益12兆2,533億円(前期比+4,154億円)、4-6月としては過去最高を更新しました。売上高は自動車メーカーの中で頭ひとつ抜けて世界TOP。日本でも全企業の中でも売上高1位。トヨタが自動車の王者であり、日本を代表するメーカー、企業であることの証左であると言えるでしょう。

ただ一方で、営業利益は1兆1,661億円(前期比▲1,423億円)と減益に。営業利益率は、9.5%と前期比▲2.6ポイント。インフレによる原材料価格高騰や関税、為替の影響もあり、前期よりも採算性は悪化しています。

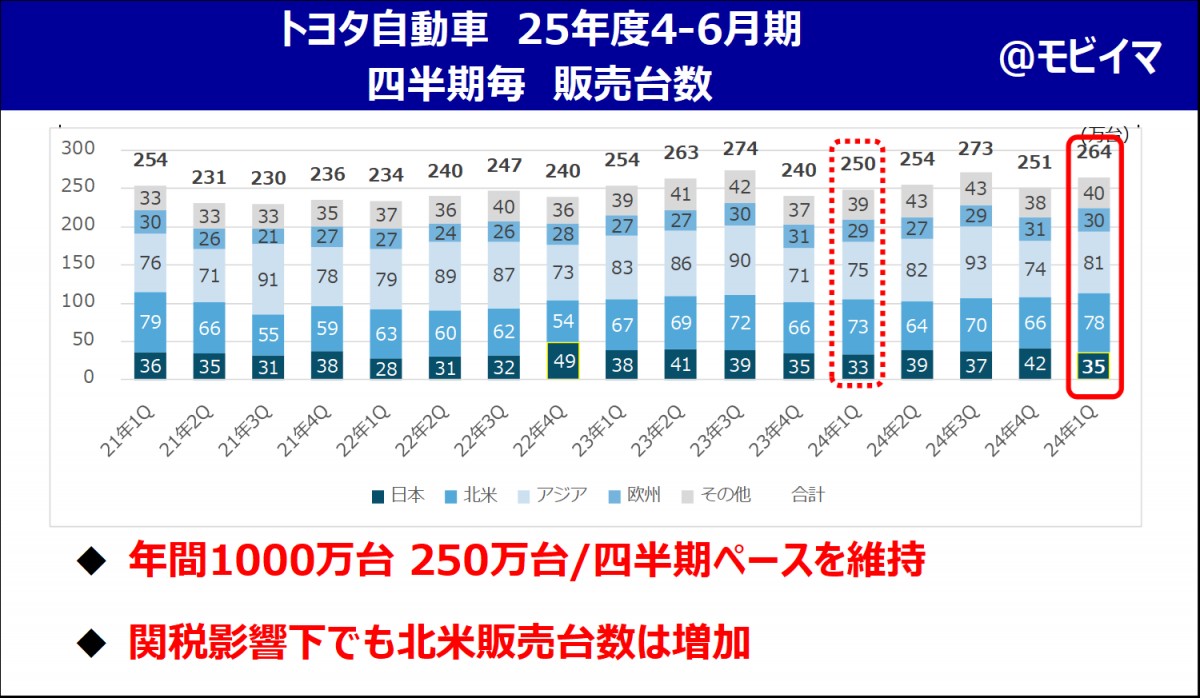

販売台数は連結販売台数が241.1万台(前期比+7.1%)、トヨタ、レクサス合計で264.3万台(前期比+6.1%)と増加。特に日本と北米で大幅に販売台数が伸びています。前年、日本では型式認証や品質問題による生産停止があったことや、北米ではシステムトラブルがあったことで販売台数が落ち込んでいたため、前期比からの伸びが大きいように見えるのですが、どちらの市場においてもトヨタの需要が堅調なことは間違いありません。

自動車メーカーの喫緊の課題である電動化ではトヨタの成長率は著しく、17.1%の増加。主力であるHEVは四半期で初めて100万台を超え、HEVの高い競争力はトヨタの収益を支える大きな柱の1つになっています。

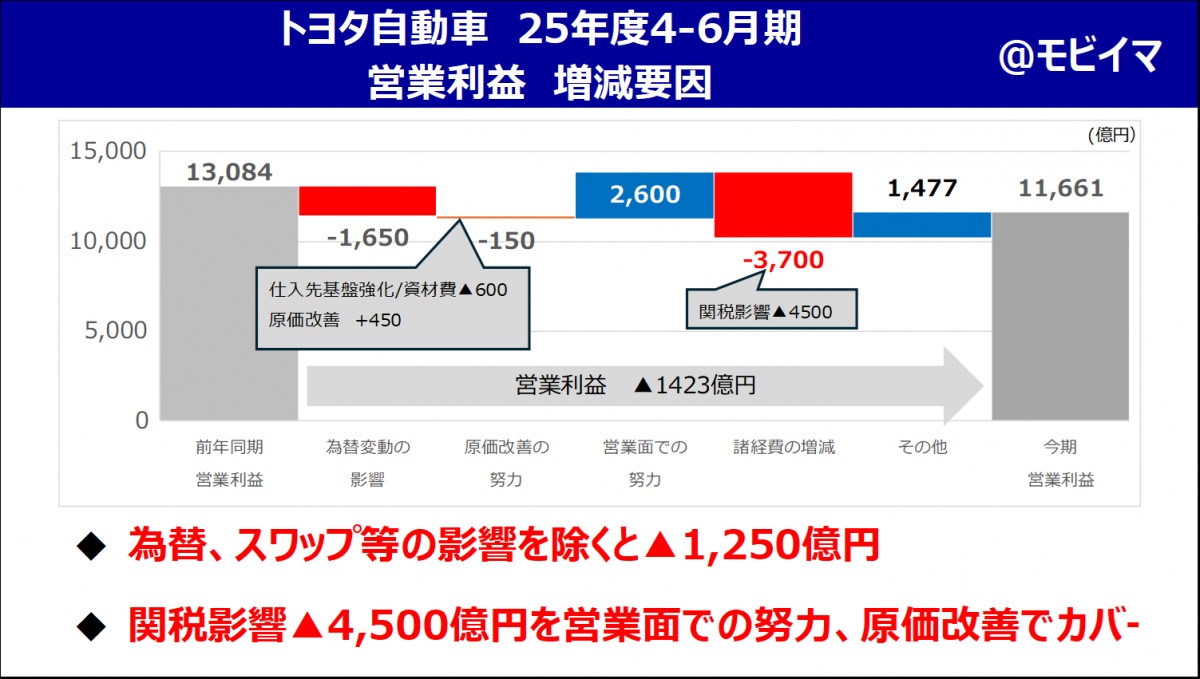

今回、営業利益が減益となった要因はやはりアメリカの関税。4-6月だけで▲4500億円、営業利益を押し下げています。トヨタはアメリカに工場を持ち、現地生産も行ってはいるものの、日本からの輸出台数も多く、売上高も大きいことから、損益に多大な影響が出ています。また為替が前期と比較すると円高に振れたことで▲1,650億円、営業利益を押し下げています。

そうした外部環境の変化によるマイナスが大きい中で、トヨタは営業面での努力(販売台数増や価格改定)、得意の原価低減で損失をカバー。いわば実力で+3,050億円の効果を上げ、営業利益のマイナスを抑えました。他社が関税、為替で大きく業績を悪化させる中で、トヨタのマイナス幅は相対的に低く、トヨタのこれまで積み上げてきた「稼ぐ力」の結果が如実に表れた内容となっています。

2.1つの市場に絞らないグローバル展開する強み

日産やマツダが赤字に転落する中で、トヨタは依然9.5%と高い営業利益率を維持し、関税による影響も比率で見れば、他社と比較すると軽微です(売上高の絶対値が大きいので、金額としては非常に大きいですが)。トヨタの業績が安定している要因はグローバルで各地域に販売していること。アメリカなどの特定の地域に販売を依存するのではなく、足元の日本や欧州、中国、ASEAN、中近東など各地域で販売を展開することで、リスクを分散させています。世界販売台数TOPのトヨタだからこそできる戦略ではありますが、特定の地域の販売が落ち込んでも、被害を最小限にする、また他地域でカバーする生産/販売体制が整っており、これはトヨタの大きな強みです。

また、直近の関税で大きな問題となっているアメリカでも4-6月は関税での値上げを懸念した駆け込み需要もあり、需要は堅調で、販売台数は増加しています。アメリカでの在庫日数は自動車メーカーの中で最も少なく、インセンティブも低位であるトヨタは、各社が苦しむアメリカ市場でも、今後利益を出していける可能性は高いでしょう(ただし、4-6月期は関税を負担しているため、採算性が悪化し、北米事業は赤字化しています。)

また、新興メーカーの躍進が凄まじい中国でもトヨタは販売台数を維持しています。4-6月では販売台数は45.0万台(前期比+3.9万台、+9.5%)と挽回を進めており、中国事業の利益も783億円(前期比+188億円)と十分に確保。また、他社が工場閉鎖を決める中で、レクサスの新工場建設も発表しています。海外メーカーがシェアを奪われ、事業を縮小していくのに対し、トヨタはこれからも投資を行い、中国自動車市場で販売を拡大させようとしています。

HEVを中心とした高い自動車の競争力とこれまで積み上げてきたブランド力、そしてグローバルに展開している生産/販売している強み。25年度に入り、自動車業界全体が逆境に追い込まれ「冬の時代」を迎える中で、王者であるトヨタの稼ぐ基盤は揺らいでおらず、より他社に差をつける業績の内容となっています。

3.石橋を叩いて渡る通期見通し下方修正

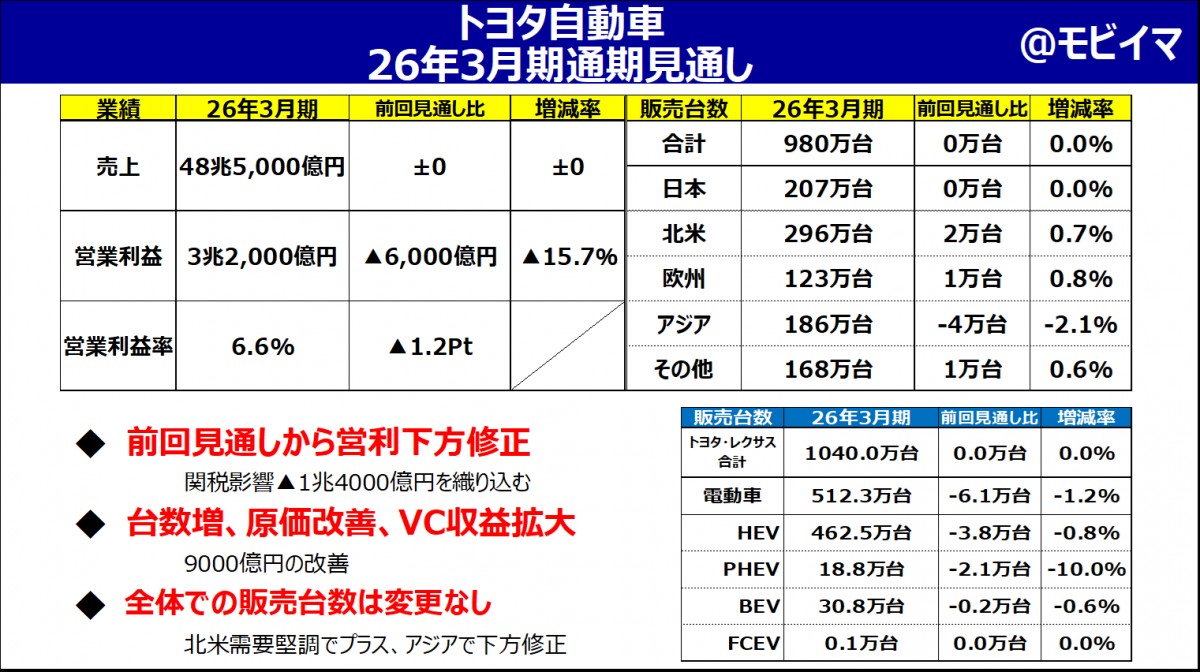

今回、トヨタは26年3月期見通しを下方修正しました。売上高は前回と同様の48兆5000億円(過去最高更新)としながらも、営業利益は3兆2000億円と前回見通し比▲6,000億円(▲15.7%)、営業利益率は6.6%、( 前回見通し比▲2.2pt)を見込んでいます。これは前回見通しでは織り込んでいなかったアメリカでの関税を通期で反映させたためです。自動車関税は4-6月の追加関税25%から、15%への軽減が決まっており、その内容を通期で反映させた内容となっています。関税は以前の2.5%と比較し、+12.5%と大きく増加してはいるものの、政府間で合意したことにより不透明感は払拭され、26年通期での予想が出しやすくなったと言えます。

販売台数は連結で全体980万台、トヨタとレクサス合計で1040万台は変更なし。年間1000万台ペースを維持し、国内生産でも300万台体制を維持する計画です。これが達成できれば、世界販売台数TOPは間違いなく、また他社が販売台数を落とす中でより差をつける結果になるでしょう。また電動化については、512.3万台と下方修正。アメリカを中心にEVが失速し、内燃機関の需要が堅調な中で、トヨタは柔軟にパワートレインの比率を調整し、市場のニーズに見合った車種の投入を進めています。

また今回は通期見通しは下方修正したものの、トヨタらしい「石橋を叩いて渡る」極めて堅実な見通しとなっています。通期見通し営業利益3兆2000億円に対し、4-6月営業利益は 1兆1661億円で進捗率は37%。+12%も上回っています。4-6月はアメリカ自動車関税が25%となる中で、販売価格の改定(値上げ)は実施されず、トヨタがそのコストアップを負担し、採算性が悪化した時期です。今後、関税の負担が減る、また年次改良やモデルチェンジに合わせて関税分を販売価格に反映させていけば、採算性は改善していくことが予想されます。通期での見通しは下方修正されたものの、このままの販売ペースを維持できれば営業利益4兆円を超えることは十分にあり得るでしょう。

4.王者だからこそできる「マルチパスウェイ」と積み上げてきた「稼ぐ力」

トヨタが逆境でも業績が崩れない要因は外部環境が大きく変化しても、対応できる(リスクを分散させている)「マルチパスウェイ(全方位)」の戦略を取っているためです。これはパワートレイン(ICE、HEV、PHEV、BEV、FCEV)のどれもに投資し、開発を進めていることだけでなく、グローバルで地域に偏りなく、生産/販売を展開させていることにも当てはまります。直近では一部のメーカーが開発をBEVに特化したことやアメリカでの販売比率が高いために、採算性を大きく悪化させている中で、トヨタはバランスよく投資/開発、販売を展開することで、ダメージを抑え、高い採算性を維持しています。ただし、各パワートレインを開発するためには、資金、人材の莫大なリソースが必要であり、販売/生産を各地域に展開するためには工場の建設、販売店の拡充、サプライチェーンの確立など長期に渡る投資をしなくてはいけません。マルチパスウェイは売上高、営業利益が世界TOP、これまでグローバルに進出し続けてきたトヨタだからこそ、できる戦略であり、他社が同一の戦略をとることは難しいでしょう。

加えて、トヨタにはもう一つ積み上げてきた「稼ぐ力」という強みがあります。まずはトヨタの代名詞とも言える原価低減です。トヨタはリーマンショック時には販売台数が落ち込み、一時的に赤字に転落しました。しかし、その後、投資を見直し、改革を進め、地道な原価低減を積み重ね、体質を強化。1台あたりの収益が大幅に改善、損益分岐台数を引き下げました。21~23年前半にかけて半導体不足で在庫が少なくなったことも、オペレーションのカイゼンに繋げ、他社と比較しても圧倒的に低い在庫率を維持し、インセンティブを抑制し、キャッシュフローの効率化にも成功しています。また、VC(バリューチェーン)での安定収益、継続的な成長もトヨタの大きな強みです。全世界販売台数トップ、年間1000万台を売り上げるトヨタでは補給部品などの売上も莫大な額になります。世界で走るトヨタ車が増えることで、補給部品での収益も増加。金融事業を含めたVCの収益は近年、年間1500億円ずつ増加し、今期は2兆円を超える見込みです。トヨタの業績を安定して支える大きな要因となっています。

そしてトヨタは自動車を生産する会社から「モビリティカンパニー」へのシフトを進め、次なる布石にも着手済みです。その中でも最も着目されているのがSDV(Software Defined Vehicle)です。ソフトウェアはハードウェアよりも利益率が高いとされており、収益を上げることができるようになれば、販売台数が多いトヨタは、大幅に利益を増やせる可能性があります。トヨタもSDVの開発を進めており、新型RAV4より自社開発の車載OS、Areneが搭載される予定です。またソフトウエアだけでなく、購入後のハードウェアの更新も可能になることが発表されています。売って終わりではなく、購入後も課金がされていくビジネスモデルを構築することができれば、トヨタの採算性はより高まっていくでしょう。

外部環境が大きく変化し、関税、為替と逆風が吹く中で、今回の決算はトヨタも売上高は同期で過去最高を更新したものの、減益になりました。ただ、その逆境の中で見えてくるのは王者トヨタの強さです。依然営業利益率9.5%と高い水準を保ち、販売台数も好調を維持するトヨタは、全方位で外部環境のリスクに備え、将来への弾込めも十分に進められています。手堅い通期見通しに対し、これからどれだけのプラスを積み上げられるのか。各地域の販売動向、そして関税を含めてどう価格戦略を取っていくのか。トヨタの一挙手一投足に注目です。

・CASEなどの業界トレンドを詳細に解説

・各自動車メーカーの戦略や決算分析

すでに登録済みの方は こちら

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。